Die Pflegeversicherung ist eine Versicherung, die erst im Jahr 1995 als eigenständiger Zweig der Sozialversicherung eingeführt wurde. Mit der alternden Bevölkerung in den Industriestaaten kommt der Pflegevorsorge eine neue Bedeutung zu. Die soziale Pflegeversicherung ist an die gesetzliche Krankenversicherung angegliedert. Für privat Krankenversicherte besteht die Verpflichtung, eine private Pflegeversicherung abzuschließen. Es ist nicht einfach, den Überblick über die verschiedenen Pflegeversicherungsarten zu behalten. Neben den Pflichtpflegeversicherungen gibt es weitere, mit denen Sie sich für den Pflegefall finanziell absichern können, da in den meisten Fällen die Leistungen der Pflegeversicherungen die Kosten im Pflegefall nicht vollständig decken.

Die Pflege in Deutschland ist teuer und in den seltensten Fällen reichen die Leistungen der gesetzlichen Pflegeversicherung. Im folgenden Beitrag stellen wir Ihnen die verschiedenen Möglichkeiten vor, wie Sie für den Pflegefallvorsorgen können. Interessieren Sie sich genauer für die ein oder andere Pflegeversicherung, finden Sie auf unseren Unterseiten viele weitere wichtige Informationen zu den einzelnen Versicherungsarten.

Inhalt

Pflegeversicherung – Definition

Die Pflegeversicherung ist eine Versicherung, bei der Versicherte im Pflegefall finanzielle Hilfe oder Sachleistungen von der Pflegekasse erhalten. Voraussetzung dafür ist das Vorliegen eines Pflegegrads. Dieser wird in der Regel gewährt, wenn Einschränkungen in der Bewältigung des Alltags vorliegen, die körperliche, kognitive oder psychische Ursachen haben. Die Pflegeversicherung wird auch erst dann zur Leistung verpflichtet, wenn dieser Zustand voraussichtlich mindestens sechs Monate anhält.

Wenn eine Pflegebedürftigkeit auftritt, egal in welchem Alter, kann sich der oder die Pflegebedürftige direkt an seine Pflegeversicherung wenden. Hier erfährt die betroffene Person, welche Leistungen ihm oder ihr zustehen. Dabei richten sich die Leistungen der Pflegeversicherung in erster Linie nach dem Pflegegrad.

Zuerst müssen Sie oder Ihr Angehöriger bei der zuständigen Pflegeversicherung einen Antrag auf Erteilung eines Pflegegrads stellen. Ein formloser Antrag reicht hierfür in der Regel aus. Normalerweise werden die Antragsformulare für Pflegeversicherungen per Post angefordert oder sie stehen zum Download bereit.

Die Pflegeversicherung sollte nach der Bearbeitung des Antrags innerhalb weniger Wochen eine:n Mitarbeiter:in des Medizinischen Dienstes der Krankenkassen (MDK) persönlich zum Antragsteller schicken. Diese:r macht sich vor Ort ein Bild über die genauen Einschränkungen der oder des Anstragstellers. Anschließend erstellt der Mitarbeiter ein Gutachten mit dem zugewiesenen Pflegegrad. In Deutschland gibt es die Einstufungen von Pflegegrad 1bis Pflegegrad 5. Je höher ein Pflegegrad, desto größer sind die Einschränkungen und desto höher fallen die Leistungen der Pflegeversicherung in Form von finanzieller Hilfe und Pflegesachleistungen aus.

Übrigens: Seit des Inkratftretens des MDK-Reformgesetzes am 1. Januar 2020 heißt der MDK nun MD. Informationen dazu erhalten Sie auf der Website des Bundesgesundheitsministeriums. Da der Begriff MDK den meisten Menschen geläufiger ist als MD, verwenden wir ihn in unserem Ratgeber weiterhin.

Hilfreiche Informationen zu den einzelnen Pflegegraden

Alle Leistungen der Pflegeversicherung richten sich nach dem Pflegegrad. Wichtig zu wissen ist, dass sich die Leistungen der sozialen und der privaten Pflegeversicherung in der Regel gleichen.

Die monatliche finanzielle Unterstützung erhalten sowohl zu Hause Gepflegte als auch Pflegebedürftige in anderen Wohnformen sowie in stationären und teilstationären Pflegeeinrichtungen.

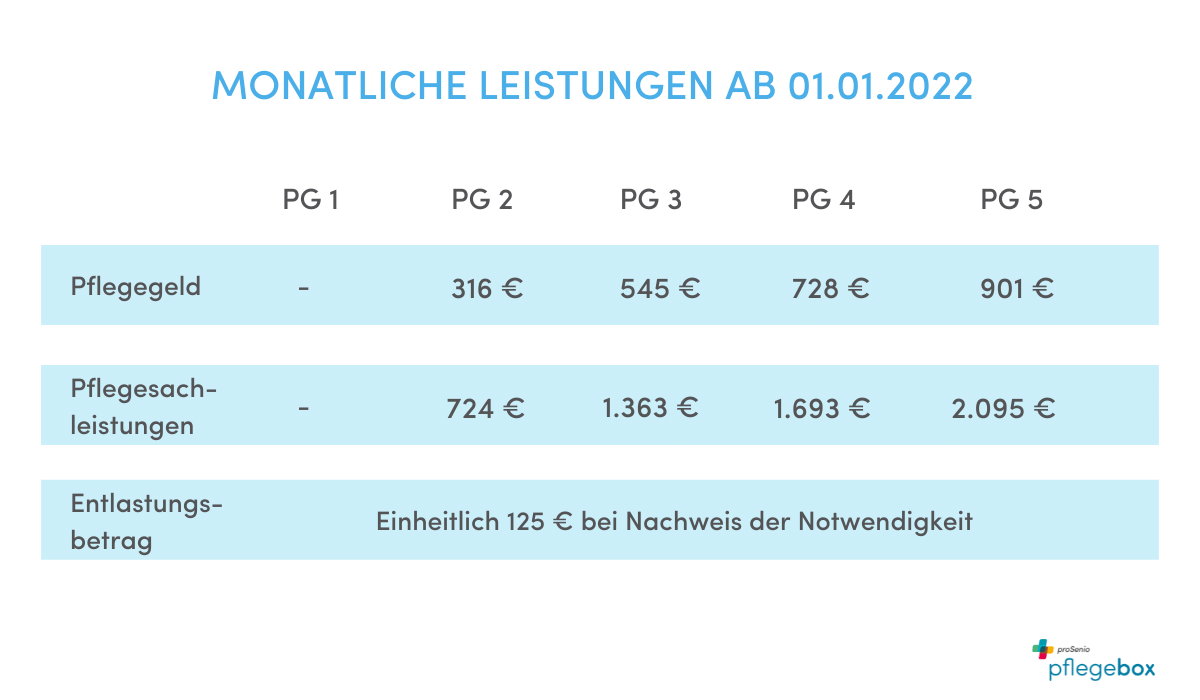

Bei zu Hause oder in einer Pflege-WG Gepflegten unterscheidet sich die Höhe der Leistungen danach, ob die Pflege durch einen professionellen Pflegedienst oder durch eine Privatperson aus der Familie oder Freundeskreis erfolgt (Laienpflege). Für die Laienpflege bekommen Pflegebedürftige abPflegegrad2 das sogenannte Pflegegeld überwiesen, welches der pflegenden Privatperson als Aufwandsentschädigung dient.

Es besteht die Möglichkeit einen professionellen ambulanten Pflegedienst zur teilweisen oder ausschließlichen Pflege eines Pflegebedürftigen in häuslicher Pflege zu beauftragen. Die Kosten werden bis zum Höchstbetrag über die sogenannten Pflegesachleistungen direkt zwischen Pflegeversicherung und Pflegedienst abgerechnet. Anfallende Kosten bei teilstationärer und stationärer Pflege werden ebenfalls direkt zwischen der Pflegestelle und der Pflegekasse abgerechnet.

Über die Pflegesachleistungen hinaus gibt es die Möglichkeit monatlich den sogenannten Entlastungsbetrag in Höhe von 125 Euro zu beantragen. Dieser steht allen Pflegebedürftigen (auch bei Pflegegrad 1) zu. Der Betrag kann nur durch zugelassene Dienste abgerufen werden.

Kombinationsleistungen, also eine Kombination aus Pflegegeld und Pflegesachleistungen, können ebenso in Anspruch genommen werden, wenn die Pflege zum Teil von Angehörigen und zum Teil von eine professionellen Pflegekraft übernommen wird.

In den allermeisten Fällen reichen die Leistungen der sozialen oder der privaten Pflegeversicherung allerdings nicht aus, um die gesamten monatlichen Pflegekosten zu decken. Daher kann der Abschluss einer Pflegezusatzversicherung sinnvoll sein.

Pflegeversicherung – Jährliche und einmalige Leistungen

Zusätzlich zu den monatlichen Leistungen gibt es auch weitere Leistungen, die die Pflegeversicherung übernimmt. Dazu gehören einmalige Leistungen. Bei der Kurzzeitpflege oder Verhinderungspflege übernimmt die Pflegekasse für eine bestimmte Anzahl an Wochen die Kosten für die Pflege in einer stationären Einrichtung oder durch eine alternative Pflegekraft. Das geschieht, wenn die pflegende Privatperson einmal selbst verhindert ist und die Pflege des Pflegebedürftigen somit zeitweise anders organisiert wird. Auf der Webseite des Bundesgesundheitsministeriums können Sie ab Seite 34 die genauen Leistungen der Pflegeversicherung nachlesen.

Sind im Pflegefall die anfallenden Kosten der Pflege höher als der erstattungsfähige Höchstbetrag, müssen der oder die Pflegebedürftige oder die Angehörigen die übrigen Kosten selbst tragen. Es sei denn, die Finanzierungslücke wird durch eine private Pflegezusatzversicherung abgedeckt. Immerhin können die aus eigenen Mitteln geleisteten Restbeträge der Pflege bei der Steuererklärung als haushaltsnahe Dienstleistungen steuerlich geltend gemacht werden. Kann niemand für die monatlichen Zusatzkosten der Pflege aufkommen, bezahlt das Sozialamt die Kosten.

Im Juni 2021 ist die neue Pflegereform vom Bundestag beschlossen worden. Der Beitrag für Pflegesachleistungen wird ab dem 01.01.2022 erhöht. Der Betrag für Kurzzeitpflege steigt von 1.612 Euro auf 1.774 Euro.

Die private Pflegepflichtversicherung

Privat Krankenversicherte sind seit der Einführung der Pflegeversicherung im Jahr 1995 gesetzlich verpflichtet für sich eine Pflegeversicherung bei einem privaten Versicherungsunternehmen abzuschließen, damit auch sie eine private Pflegevorsorge besitzen. Sie wird deshalb manchmal auch als Pflegepflichtversicherung bezeichnet, deren Regelungen sich aus dem Elften Sozialgesetzbuch (SGB XI) ergeben.

Ein Sonderfall stellen freiwillig in der gesetzlichen Krankenversicherung (GKV) versicherte Personen dar. Freiwillig gesetzlich Krankenversicherte können sich von der Versicherungspflicht in der sozialen Pflegeversicherung (also der an die GKV angeschlossenen Pflegeversicherung) befreien lassen und stattdessen eine private Pflegeversicherung abschließen. Eine Beratung zur Pflegevorsorge ist hier sinnvoll.

Im Falle einer Pflegebedürftigkeit wendet sich der Versicherte an seine private Pflegeversicherung. Daraufhin wird ein Gutachter eines privaten Versicherungsunternehmens MEDICPROOF beauftragt, der die Pflegebedürftigkeit und den Pflegegrad feststellt. MEDICPROOF übernimmt damit dieselbe Aufgabe wie der Medizinische Dienst der gesetzlichen Krankenkasse bei Feststellung des Pflegegrads eines gesetzlich Versicherten.

Die Leistungen der privaten Pflegeversicherung sind identisch mit denen der sozialen Pflegeversicherung und sind in der Broschüre des Bundesgesundheitsministeriums einzusehen. Alle Beiträge für die private Pflegeversicherung richten sich nach dem Alter und dem Gesundheitszustand des Antragstellers. Sie werden bundesweit einheitlich vom Verband der Privaten Krankenkassen (PKV-Verband) kalkuliert, der die Beiträge gemäß den gesetzlichen Vorgaben für die gesamte Branche festlegt.

Private Pflegezusatzversicherungen als finanzielle Absicherung im Pflegefall

Private Pflegezusatzversicherungen decken die Kosten für die Pflege eines Versicherten teilweise oder gänzlich ab, die über die Höhe der Leistungen der Pflegeversicherung hinausgehen. In der privaten Pflegezusatzversicherung schließen Personen mit einem Versicherungsunternehmen einen Versicherungsvertrag ab. Dabei gibt es verschiedene Arten von Pflegezusatzversicherungen. Diese unterscheiden sich anhand der Höhe der monatlichen Beiträge sowie der Leistungen im Pflegefall.

Darüber hinaus gibt es Unterschiede bei den Wartezeiten, möglichen Gesundheitschecks, den Leistungsmodalitäten, Kündigungsmöglichkeiten und vieles mehr..

Es ist also individuell sehr unterschiedlich, welche zusätzliche Eigenvorsorge für Sie im Pflegefall am besten geeignet ist. Es ist daher durchaus sinnvoll, sich vorab beraten zu lassen um so individuell die beste Vorsorgeentscheidung zu treffen. Im Folgenden stellen wir Ihnen kurz die verschiedenen Arten der Pflegezusatzversicherungen vor.

Hier erhält der Versicherte den im Versicherungsvertrag für den vorliegenden Pflegegrad festgeschriebenen Tagessatz, der je nach Einzahlungsbetrag sehr stark variieren kann. Ob die Pflege zu Hause von Angehörigen oder einem ambulanten Pflegedienst, stationär oder in einer anderen Wohnform stattfindet, ist irrelevant für die Auszahlungshöhe im Pflegefall.

Der vorher festgelegte Tagessatz wird überwiesen und kann auch für andere als direkte Pflegeleistungen verwendet werden, z.B. für Einkaufshilfen oder Alltagsbegleiter.

Die Pflegekostenversicherung

Private Pflegeversicherungen zahlen in der Pflegekostenversicherung oft nur jene tatsächlich entstandenen Pflegekosten, die in einem Katalog der gesetzlichen Pflegeversicherungen aufgenommen sind. Die private Pflegekosten-Zusatzversicherung deckt die Mehrkosten bis zum vereinbarten Höchstbetrag ab. Das bedeutet, dass monatliche Pflegekosten, die die Leistung der gesetzlichen Pflegeversicherung überschreiten, bis zum vorher festgelegten Höchstwert von der privaten Zusatzpflegeversicherung bezahlt werden.

Dabei kann sich die Kostenübernahme auf einen Prozentsatz der zusätzlichen Kosten belaufen (auch 100 Prozent können vereinbart werden). Oder die zusätzliche Erstattung ist auf einen absoluten Höchstsatz beschränkt.

Die Höhe der monatlichen Versicherungsprämie richtet sich dabei nach der vom Versicherten gewünschten Leistung im Pflegefall.

Die Pflegerente

In der Pflegerente werden in der Regel bereits zu Vertragsabschluss sowohl die Beitragszahlungen als auch die Leistungen im Pflegefall festgelegt, wobei die zu zahlenden Versicherungsbeiträge konstant sind. Die Verwendung des Geldes aus der Pflegerentenversicherung im Pflegefall ist nicht zweckgebunden und steht dem Pflegebedürftigen zur freien Verfügung. Dabei hängt die Höhe der Rentenzahlung vom Pflegegrad der gesetzlichen Pflegeversicherung ab.

Die monatlichen Beiträge für die Pflegerente sind deutlich höher als die Versicherungsbeiträge andere Formen der Pflegezusatzversicherungen. Dafür ist aber bei einer Kündigung, anders als bei den anderen Formen, nicht das gesamte eingezahlte Geld verloren.

Die Pflegeversicherung ist eine Versicherung, die jeder Erwachsene in Deutschland haben muss und die im Pflegefall monatliche Leistungen je nach Pflegegrad bezahlt.

Wie erhalte ich Leistungen über die gesetzliche Pflegeversicherung?

Nachdem Sie bei Ihrer Pflegeversicherung einen Antrag Auf Pflegegrad stellen erhalten Sie nach positiven Bescheid Leistungen entsprechend Ihres Pflegegrads.

Welche monatlichen Leistungen bietet die Pflegeversicherung?

Die Pflegekassen beteiligen sich unter anderem an den Kosten für ambulante Pflegedienste oder Heimunterbringung und zahlen zu Hause durch Angehörige gepflegte eine Unterstützung in Form des Pflegegelds.

Wann benötigt man eine private Pflegeversicherung?

Privat Krankenversicherte sind verpflichtet, ebenso eine Pflegeversicherung abzuschließen.